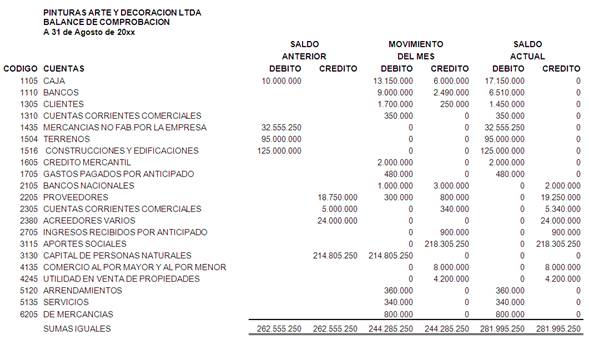

La retenciones laborales o a empleados son beneficios que el estado y la empresa privada otorga a los trabajadores de todo tipo para su uso y disfrute.

Retención del Seguro Social Obligatorio ( SSO)

SSO son beneficios que consiste en otorgarle atención medica a los trabajadores y sus familiares en sus respectivos centros médicos a nivel nacional. Los beneficios que generan el SSO depende de los aportes del Estado, Patronales y del trabajador colocando cada uno un porcentaje para que se pueda prestar el servicio. También posee beneficios como la pensión que es un beneficio para los mayores de 55 años y para los hombres a los 60 años

Fórmula para el Cálculo del Seguro Social Obligatorio en Venezuela. Para el cálculo del Seguro Social Obligatorio en Venezuela (SSO), el empleado aporta el 4% y la empresa dependiendo la clasificación de riesgo, aporta adicionalmente entre un 9% al 11% (Artículo 192 del Reglamento del Seguro Social). El tope máximo para el cálculo del SSO es de 5 salarios mínimos.

Fórmula para el Cálculo del Seguro Social Obligatorio (SSO)

Sueldo básico x 12 meses entre 52 semanas, el resultado se multiplica por el 4% de retención SSO y luego se multiplica por los lunes que tenga el mes, que pueden ser 4 o 5.

Ejemplo:

Sueldo básico: Bs.F. 2.000,00

Bs. 2000 x 12 / 52 = Bs. 461,53 x 4% = Bs. 18,46 x 4 (lunes del mes, pueden ser 4 o 5) = Bs. 73,84 a descontar al trabajador.

Para la empresa se utiliza el mismo procedimiento, pero se debe tomar en cuenta el porcentaje adicional que debe pagar la empresa (Artículo 192 del Reglamento del Seguro Social).

• Empresas de Riesgo Mínimo: 9%

• Empresas de Riesgo Medio : 10%

• Empresas de Riesgo Máximo: 11%.

• Empresas de Riesgo Mínimo: 9%

• Empresas de Riesgo Medio : 10%

• Empresas de Riesgo Máximo: 11%.

Retencion de Regimen Prestacional ( Paro Forzoso)

Es el beneficio que se le otorga al trabajador cuando existe o se produzca un cese laboral o un paro laboral por despido o renuncia Y consiste en otorgarle una cantidad de dinero según el tiempo que laboró y su salario, como indemnización hasta que consiga un nuevo empleo

Requisitos para Optar al Paro Forzoso en Venezuela. Cálculo del Paro Forzoso en Venezuela. El paro forzoso y la capacitación laboral en Venezuela, es un derecho que tiene el trabajador cesante de recibir por cinco meses una manutención correspondiente al 60% del monto que resulte del promedio del salario de los últimos 12 meses de trabajo, antes de la cesantía.

Requisitos para Obtener el Beneficio del Paro Forzoso y Capacitación Laboral

• Estar en el Sistema de Seguridad Social.

• Tener un mínimo de 12 meses, dentro de los 24 meses inmediatos anteriores a la cesantía.

Tienen Derechos de Recibir el Paro Forzoso los Trabajadores por:

• Despido injustificado o retiro justificado de conformidad con la Ley Orgánica del Trabajo.

• La terminación del contrato de trabajo a tiempo determinado o para una obra determinada, para este caso, tendrán derecho quienes hayan cotizado un mínimo de 12 meses dentro de los 3 años inmediatos anteriores a la ocurrencia de la contingencia.

• La muerte, jubilación, invalidez o sustitución del patrono, siempre que cause la finalización del trabajo.

• Reducción del personal, por quiebra, reconversión industrial y otros procesos.

• La reducción de funcionarios o empleados, de conformidad con la Ley de Carrera Administrativa.

Fórmula para el Cálculo del Paro Forzoso

El cálculo se realizará sobre el salario normal y tiene un tope de 10 salarios mínimos mensuales:

• Trabajador 0,5%

• Patrono 2%

Ejemplo:

Sueldo básico o normal: Bs. 3.000,00

Bs. 3000 x 12 / 52 = Bs. 692,30 x 0,5% = Bs. 3,46 x 5 (lunes del mes, pueden ser 4 o 5) = Bs. 17,30 a descontar al trabajador.

Adicionalmente, la empresa aportará el 2% y utilizará el mismo procedimiento para su cálculo.

Retención del INCE

Es que el aporte que se hace al Instituto Nacional de Cooperación Educativa (INCES), es un tributo de obligatorio cumplimiento tanto por el patrono como por los trabajadores. Esto se encuentra regulado en la Ley del Instituto Nacional de Cooperación Educativa La inscripción debe realizarse ante la Unidad de Ingresos Tributarios INCES, donde se encuentre ubicado el domicilio tributario o el establecimiento del contribuyente.

¿Qué debemos pagar?

1) Toda persona natural o jurídica que en su empresa genere empleo para cinco (5) ó más trabajadores, está en la obligación de aportar al INCES el equivalente a una alícuota del 2% del total pagado por sueldos, salarios, jornales y remuneraciones de cualquier especie (Ley sobre el INCES, Artículo10, Ordinal1).

2) Los trabajadores están obligados a tributar al INCES con un aporte equivalente al 1/2% de sus utilidades pagadas por los patronos. La obligación nace a partir de un trabajador. Ojo. El trabajador siempre está obligado a contribuir, sea cual fuere el número de trabajadores de la empresa (Ley sobre el INCES, Artículo 10, Ordinal 2°).

3) El artículo 41 del Código Orgánico Tributario establece, que “el pago debe efectuarse en el lugar y la forma que indique la ley o en su defecto la reglamentación. El pago deberá efectuarse en la misma fecha en que debe presentarse la correspondiente declaración, salvo que la Ley o su reglamentación establezcan lo contrario. Los pagos realizados fuera de esta fecha, incluso los provenientes de ajustes o reparos, se considerarán extemporáneos y generarán los intereses moratorias previstos en el artículo 66 de este Código.”

4) Los Patronos, están obligados a retener la referida contribución de los trabajadores y enterarlo (depositarlo) en las cuentas recaudadoras del INCES, de los Bancos elegidos por el Instituto.

¿Cuáles remuneraciones están sometidas a contribución?:

Las partidas objeto de gravamen con el 2% son las siguientes:

1) Los sueldos y salarios causados y pagados

2) Vacaciones ordinarias y complemento.

3)Bono Vacacional

4) Bono nocturno o diurno siempre y cuando sean otorgados en función de la relación laboral.

5) Porcentaje por servicio: hoteles, restaurantes, etc. Cuando no aparece reflejado en la contabilidad y se obtiene a través de las ventas, debe excluirse el monto correspondiente a las ventas en barras o ventas directas de servicio

6) Propinas, cuando sean reintegradas al trabajador y/o estén taxativamente indicados su porcentaje en la contratación colectiva

7)Días feriados

8)Preaviso, cuando ha sido trabajado

9) Pago de mano de obra a subcontratistas que sean personas naturales.

10) Pago por trabajos: unidad de tiempo, de obra, por piezas o a destajo

11) Viáticos, cuando sean de carácter fijo y periódico y no sujetos a relación.

12) Honorarios profesionales cuando tengan carácter fijo y periódico pagado a personas naturales.

13)Prima por vivienda

14) Pago por trabajos a terceros (trabajadores a domicilio) cancelados a personas naturales.

15)Horas extraordinarias o trabajos nocturnos

16)Pago a trabajadores por comisiones de ventas y cobranzas

17)Participación en los Beneficios o utilidades

18) Transporte y alimentación contemplados en el Contrato Colectivo o Convenio.

19)Todas aquellas remuneraciones causadas y pagadas durante el período que se consideren como complemento de sueldo o salario

Además existen otras partidas que por sus características especiales deben ser sometidas a un análisis de su origen con el fin de establecer si son objeto de gravamen y estas son:

1) Sueldo de Directores o Nómina confidencial: Presidente, Gerente, Administrador General, de los cuales se deben excluir de acciones.

2)Bonos de producción y otros INCESntivos

3) Comisiones a terceros e INCESntivos sobre la producción, ventas, cobranzas, etc.

4)Arrendamiento o prima de vehículo del trabajador

5) Otros pagos extraordinarios que no constituyen liberalidades y que estén contemplados en el contrato colectivo.

Cálculos:

SUELDO TRIMESTRAL * 2% = APORTE TRIMESTRAL

(Se suma el total de Sueldo de los Trabajadores x 3 meses x 2% )

(Se suma el total de Sueldo de los Trabajadores x 3 meses x 2% )

800 (Sueldo Mensual) * 3 (Meses) = 2.400 2.400 * 2% = 48 (Aporte Trimestral)

Retención del Faov ( LPH, BANAVIH )

Son beneficios que consiste en que el trabajador cotize mensual por un porcentaje de su salario para poder comprar una vivienda o pedir créditos para realizar mejoras si ya posee una.

|