LOS LIBROS DE CONTABILIDAD

Según lo Establecido en el Código de Comercio Venezolano, en sus Artículos:

Artículo 32° Todo comerciante debe llevar en idioma castellano su contabilidad, la cual comprenderá, obligatoriamente, el libro Diario, el libro Mayor y el de Inventarios. Podrá llevar, además, todos los libros auxiliares que estimara conveniente para el mayor orden y claridad de sus operaciones.

Artículo 33° El libro Diario y el de Inventarios no pueden ponerse en uso sin que hayan sido previamente presentados al Tribunal o Registrador Mercantil, en los lugares donde los haya, o al Juez ordinario de mayor categoría en la localidad donde no existan aquellos funcionarios, a fin de poner en el primer folio de cada libro nota de los que éste tuviere, fechada y firmada por el juez y su Secretario o por el Registrador Mercantil. Se estampará en todas las demás hojas el Sello de la oficina.

Artículo 34° En el libro Diario se asentarán, día por día, las operaciones que haga el comerciante, de modo que cada partida exprese claramente quién es el acreedor y quién el deudor, en la negociación a que se refiere, o se resumirán mensualmente, por lo menos, los totales de esas operaciones siempre que, en este caso, se conserven todos los documentos que permitan comprobar tales operaciones, día por día. No obstante, los comerciantes por menor, es decir, los que habitualmente sólo vendan al detal, directamente al consumidor, cumplirán con la obligación que impone este artículo con sólo asentar diariamente un resumen de las compras y ventas hechas al contado, y detalladamente las que hicieran a crédito, y los pagos y cobros con motivo de éstas.

Artículo 35° Todo comerciante, al comenzar su giro y al fin de cada año, hará en el libro de Inventarios una descripción estimatoria de todos sus bienes, tanto muebles como inmuebles y de todos sus créditos, activos y pasivos, vinculados o no a su comercio. El inventario debe cerrarse con el balance y la cuenta de ganancias y pérdidas; ésta debe demostrar con evidencia y verdad los beneficios obtenidos y las pérdidas sufridas. Se hará mención expresa de las fianzas otorgadas, así como de cualesquiera otras obligaciones contraídas bajo condición suspensiva con anotación de la respectiva contrapartida. Los inventarios serán firmados por todos los interesados en el establecimiento de comercio que se hallen presentes en su formación.

Artículo 36° Se prohíbe a los comerciantes: 1º Alterar en los asientos el orden y la fecha de las operaciones descritas. 2º Dejar blancos en el cuerpo de los asientos o a continuación de ellos. 3º Poner asientos al margen y hacer interlineaciones, raspaduras o enmendaduras. 4º Borrar los asientos o partes de ellos. 5º Arrancar hojas, alterar la encuadernación o foliatura y mutilar alguna parte de los libros.

Artículo 37° Los errores y omisiones que se cometieron al formar un asiento se salvarán en otro distinto, en la fecha en que se notare la falta.

Artículo 38° Los libros llevados con arreglo a los artículos anteriores podrán hacer prueba entre comerciantes por hechos de comercio. Respecto a otra persona que no fuere comerciante, los asientos de los libros sólo harán fe contra su dueño; pero la otra parte no podrá aceptar lo favorable sin admitir también lo adverso que ellos contengan.

Artículo 39° Para que los libros auxiliares de contabilidad, llevados por los comerciantes, puedan ser aprovechados en juicio por éstos, han de reunir todos los requisitos que se prescriben con respecto de los libros necesarios.

Artículo 40 ° No se podrá hacer pesquisa de oficio por Tribunal ni autoridad alguna, para inquirir si los comerciantes llevan o no libros, o si éstos están o no arreglados a las prescripciones de este Código.

Artículo 41° Tampoco podrá acordarse de oficio ni a instancia de parte, la manifestación y examen general de los libros de comercio, sino en los casos de sucesión universal, comunidad de bienes, liquidación de sociedades legales o convencionales y quiebra o atraso.

Artículo 42° En el curso de una causa podrá el Juez ordenar, aun de oficio, la presentación de los libros de comercio, sólo para el examen y compulsa de lo que tenga relación con la cuestión que se ventila, lo cual deberá designarse previa y determinadamente; pero no podrá obligarse a un comerciante a trasladar sus libros fuera de su oficina mercantil, pudiendo someterse el examen o compulsa, a un Juez del lugar donde se llevaren los libros.

Artículo 43° Si uno de los litigantes ofrece estar y pasar por lo que constare de los libros de su contender, y éste se niega a exhibirlos sin causa suficiente a juicio del Tribunal de Comercio, el Tribunal podrá deferir el juramento a la otra parte, o decidir la controversia por lo que resulte de los libros de éste, si fuere comerciante y aquéllos estuvieren llevados en debida forma.

Artículo 44° Los libros y sus comprobantes deben ser conservados durante diez años, a partir del último asiento de cada libro. La correspondencia recibida y las copias de las cartas remitidas, serán clasificadas y conservadas durante diez años.

Los libros de contabilidad pueden ser comprados o pueden ser mandados a hacer. Pueden ser de hojas removibles o formarse por un consecutivo de tarjetas. También pueden ser guardados en medios magnéticos, pero en muchos países estas formas tecnológicas aun no constituyen medios de prueba judicial en cuestiones mercantiles. En todo caso, sus formas impresas deben estar clasificadas, encuadernadas, forradas, foliadas, rubricadas y archivadas en orden, para garantizar su integridad y autenticidad.

Son presentadas a la Cámara de Comercio y a la Administración de Impuestos Nacionales, quienes registran en la primera hoja los requisitos que caracterizan a cada clase de libro e imprimiendo el sello y rubricando todas las demás paginas respectivas.

El Libro Diario:

En el Libro Diario se anotan las transacciones diarias en orden cronológico, esto es, se anotan todos los actos de comercio de tal forma "como si fuera nuestro diario personal donde anotamos los acontecimiento de nuestra vida diaria o la bitácora de un barco, que registra la historia comentada de cada viaje".

De la misma manera, el libro diario comercial es el libro del registro original y está destinado a recoger "por orden cronológico y día por día las operaciones mercantiles que ejecute el empresario y también todas las que puedan influir de algún modo en la situación financiera, expresando detalladamente el carácter, las circunstancias y los resultados de cada uno de ellos".

En general, el Diario consta de: a) columna para fechas, b) espacio para los nombres de las cuentas deudoras y acreedora, debajo de las cuales se explica en forma clara y precisa la operación que las motiva, c) dos columnas para anotar en la de la izquierda los valores asumidos por las cuentas deudoras y en la de la derecha los de las cuentas acreedoras.

Los negocios que efectúan un número grande de transacciones por día, o aquellos negocios que han alcanzado un mayor nivel de organización en su contabilidad, emplean un Diario Multicolumnario, el cual contiene de 10 a 30 columnas. En estos Diarios Multicolumnarios se anotan diariamente los Resúmenes o Comprobantes de Diario de cada día y cada vez que finalice el registro de las operaciones de un mes, se totaliza el movimiento débito y crédito de cada cuenta y, sin incluir los resúmenes de apertura y de meses anteriores, estos valores se trasladan a las columnas del movimiento mensual correspondiente en el Libro Mayor (CORAL y GUDIÑO, 2008)

La manera como cada empresa distribuye las columnas en su Diario Multicolumnario depende del movimiento de las diferentes cuentas. Aquellas cuentas que con más frecuencia se debitan y acreditan, se les asigna dos columnas, tales como a Caja, Clientes, Proveedores, etc., en cambio, las cuentas que pocas veces se debitan tales como compras De Mercancías o cualquier otra cuenta de gastos, tendrán una sola columna (débito) y en igual forma, aquellas que pocas veces se acrediten, tales como Comercio al por Mayor y al por menor u otras cuentas de ingreso, llevara también una sola columna (crédito). Al final, habrá una columna general para registrar los débitos o los créditos de aquellas cuentas que no tienen columnas especiales.

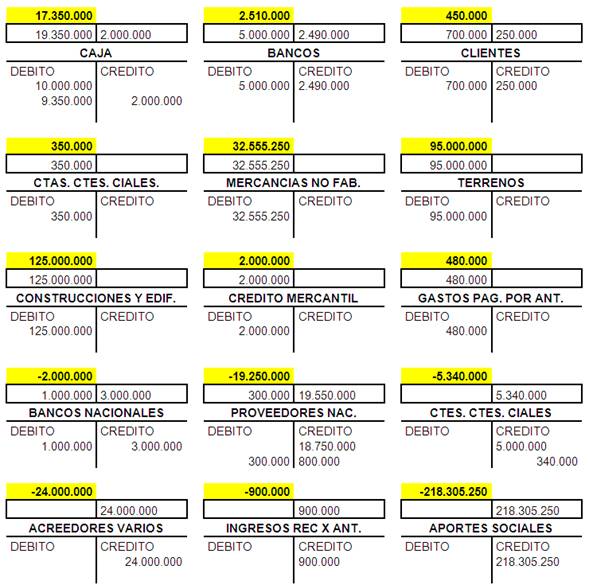

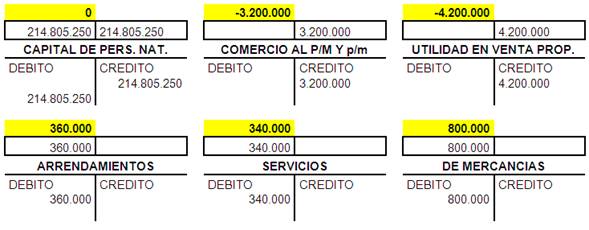

El Libro Mayor:

El Libro mayor se inicia con los saldos de apertura y se continúa con los registros mensuales de los saldos en resumen cuenta por cuenta, de los movimientos de un mes realizados y anotados en el diario. Esta información es la base para realizar los estados financieros.

Cada final de mes, una vez totalizados el movimiento débito y crédito de cada cuenta y elaborado el Resumen o Comprobante Diario del mes correspondiente se procede a su traslado al libro mayor. Para confirmar la corrección de los pases al mayor, la suma de las anotaciones deudoras ha de ser igual a la suma de las anotaciones acreedoras.

El rayado del Mayor, en su forma corriente, solo difiere del Diario en que tiene una columna de mas para anotar los saldos que se van formando luego de cada anotación débito o crédito. Algunos movimientos de singular importancia, tales como Bancos, Clientes, Proveedores, Entre Otros., suelen dividirse en Mayores Auxiliares distribuidos en orden alfabético o por sucursales, o geográficamente, según convenga. Estos auxiliares están controlados por la cuenta del Mayor General en la que se anotan los totales resumidos, que han sido anotados en los auxiliares con más detalles. De esta manera, el saldo del Mayor General debe ser igual a la suma de los saldos de todos los auxiliares.

El Libro de Inventarios y Balances:

Este libro está destinado para la anotación de los inventarios de Bienes y Obligaciones al iniciar las operaciones del negocio, así como para los Balances de cada final de periodo. El Balance es un cuadro resumido y sintético, que presenta los saldos de las cuentas de Activo, Pasivo y Patrimonio, cumpliendo con ello la ecuación patrimonial. Su rayado consta de columnas con espacios suficientes para anotar la cantidad, calidad, nombre, precios unitarios, valor parcial y valor total

Teniendo en cuenta los requisitos legales que sean aplicables según el tipo de acto de que trate, los hechos económicos deben documentarse mediante soportes, de orígenes internos o externos, debidamente fechados y autorizados por quienes intervengan en ellos o los elaboren. Los soportes deben adherirse a los comprobantes de contabilidad respectivos o, dejando constancia en estos de tal circunstancia. Los estados financieros deben elaborarse con fundamento en los libros en los cuales se hubieren asentado los comprobantes.

Los entes económicos deben conservar debidamente los libros de contabilidad, de actas, de registro de aportes, los soportes de los asientos de contabilidad, los comprobantes de las cuentas y la correspondencia relacionada con sus operaciones (CORAL y GUDIÑO, 2008). Los documentos que deben conservarse pueden destruirse después de veinte años contados desde el cierre de los negocios. Estos podrán destruirse transcurridos los diez año siempre y cuando sea garantizada su reproducción por cualquier otro medio.

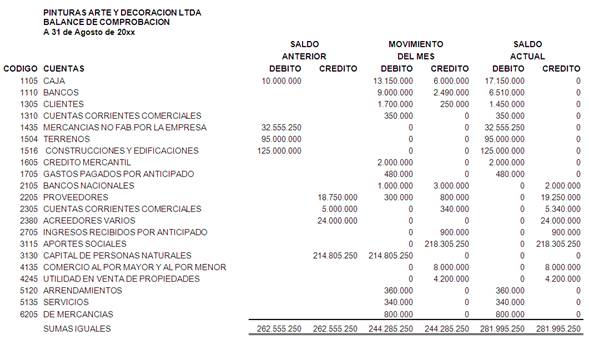

El Balance de Comprobación

Se trata de un documento contable elaborado voluntariamente por el empresario que le permite hacerse una idea sobre el desempeño de su empresa, con base en el saldo de cada una de las cuentas (ya sea deudor o acreedor) arrojado por las operaciones del ejercicio contable,

El Balance de Comprobación de Saldos de las cuentas por filas y de las Sumas por columnas, no requiere de una periodización contable, ni de tener que establecer cuál fue el resultado del periodo, ni mucho menos requiere hablar de cierre de la contabilidad del periodo, para su elaboración.

Es posible que el balance de comprobación de sumas y saldos sea correcto y que, sin embargo, incluya una contabilidad defectuosa. Este sería el caso, por ejemplo, de alguien que ha pagado a un proveedor pero que en su registro haya anotado dicho pago a otro. El balance sería correcto numéricamente pero no contablemente.

Un Balance de Comprobación apenas permite comprobar que la contabilidad de la empresa está bien organizada y, más bien, será la revisión posterior de las páginas del Mayor, una por una, en comparación con el balance de Sumas y Saldos, lo que nos dé la garantía de que todo está contablemente en orden.

Para su elaboración se siguen los siguientes pasos:

1- Se escribe en el encabezamiento: el nombre de la empresa, el nombre del documento y la fecha de elaboración, en 3 líneas, centradas.

2- Se escriben los encabezamientos de las columnas, a saber: en las dos primeras columnas Balance Inicial (o del periodo anterior), en las siguientes dos columnas Movimientos (del ejercicio) y en las dos columnas finales Balance Final (o actual).

3- Los movimientos registrados por el Comprobante de Diario, del ejercicio de operaciones bajo consideración, se anotan horizontalmente en la línea correspondiente de cada cuenta, en estricto orden numérico indicado por el código de cuentas. De ser necesario, se insertaran nuevas líneas para las cuentas que no habían sido relacionadas, teniendo que desplazar las cuentas del Balance del Periodo anterior ya anotado en las dos primeras columnas.

4- Se obtiene el Balance Final o actual, sumando horizontalmente los movimientos correspondientes de cada cuenta incluidos las anotaciones del Periodo anterior más la del ejercicio en consideración. Para obtener el resultado horizontalmente en cada cuenta de Activos o de Gastos, se suman débitos más débitos y se restan los créditos. En caso de ser cuentas de Pasivos o de Ingresos, se suman créditos más créditos y se restan los débitos.

5- Se suman las columnas Debe y Haber resultantes, las cuales deben arrojar sumas iguales.

0 comentarios:

Publicar un comentario